資産除去債務に係る税効果等

3月決算の会社にあっては、早期適用会社を除いては、今期から「資産除去債務に関する会計基準」の適用が開始されます。

今回は、資産除去債務に係る税効果を確認します。

便宜上過年度分が存在しないものとすると、資産除去債務の計上時は資産と負債が同額で計上されます。

Dr) 有形固定資産 1,000 Cr)資産除去債務 1,000

この場合において資産除去債務については通常、税務上負債と認められませんので、会計上の負債が税務上の負債を上回ることとなります。将来、実際に契約上の義務を履行した時点で、税務上も損金計上が認められることとなり、将来減算一時差異として繰延税金資産の計上が必要となります。

実行税率を40%とすると、上記の仕訳の場合、資産除去債務に対しては以下の税効果を認識する必要があります。

Dr) 繰延税金資産 400 Cr)法人税等調整額 400

一方で、資産除去債務の見合いとして資産計上される金額についても通常は、税務上資産として認められませんので、会計上の資産が税務上の資産を上回ることになります。したがって、将来加算一時差異として繰延税金負債の計上が必要となります。なお、この差異は、会計上減価償却が実施されることにより解消していきます。

つまり、会計上の償却費が税務上の減価償却費の損金算入限度額を上回ることにより、会計と税務の差が解消していき繰延税金負債の金額が減少していきます。これは、超過額分税務上加算が生じ、その分税金が支払われるので繰延税金負債が減少していくとイメージすればよいと思います。

上記の仕訳に対しては、以下の税効果を認識する必要があります。

Dr) 法人税等調整額 400 Cr)繰延税金負債 400

申告調整については、以下の書籍が参考になると思いますので、本屋でちらみしてみるとよいと思います。

また、ここからが面倒な点ですが、繰延税金資産は監査委員会報告第66号「繰延税金資産の回収可能性の判断に関する監査上の取扱い」で回収可能性を検討しなければならないのに対して、繰延税金負債については原則として計上が求められます。

資産除去債務に係る繰延税金に限りませんが、繰延税金資産と繰延税金負債は別々に考えなければならないという点に注意が必要です。

繰延税金資産の回収可能性については監査委員会報告第66号に従い、会社区分2~4の会社においてはスケジューリングを行い回収可能性を検討することになります。

「資産除去債務を合理的に見積もることができない場合」を限定的に解釈する傾向があるため、会社側の感覚としては無理やり資産除去債務を計上しているというケースもあるかと思いますが、それが認められている限りにおいてスケジューリングはその前提にしたがって行ってよいと考えられます。逆にいえば、資産除去債務が計上されている以上スケジューリング不能ということは理論的にあってはおかしいと考えられますので、スケジューリング不能を理由として繰延税金資産の計上が否定されることはないものと考えられます。

最後に、税効果以外でも資産除去債務に関連する事項で新しく必要になる事項について書いておきます。

附属明細表で新たに「資産除去債務明細表」を開示する必要があります。ただし、年度末における資産除去債務の金額が、年度末における負債及び純資産の合計額の100分の1以下である場合には附属明細表の作成を省略することができます。ただし、この場合、その旨を注記する必要があります。

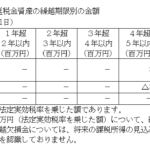

参考までに2010年8月期の(株)USENの資産除却債務明細表を載せておきます。

資産除却債務そのものではないですが、資産除去債務が存在する場合の敷金について金融商品の時価等の開示をどのように行うかという問題があります。

つまり、敷金の大部分が返還されないという前提の将来キャッシュ・フローを用いて時価を算定した場合、貸借対照表計上額に比べて時価が低く計算されてしまうということになります。

この点、いくつか方法は考えられますが、金融商品実務指針第309項でも敷金は担保的性格を有するもので、法的には契約期間満了時に返還請求権が発生するものと解されていることから、支払いが純額であっても敷金の返還と資産除去債務の支払いは別個の取引とみなすのが無難な方法ではないかと思います。

ただし、キャッシュ・フロー計算書の作成にあたり、監査人によっては、このような純額の取引をみなしで処理することを頑なに認めないケースがあるので、そのような場合には上記の方法は採用することができないものと考えられます。

その場合には、あまり意味のある情報だとは思えませんが、返還されない部分を織り込んだキャッシュ・フローによって算定した時価を記載し、脚注で説明を追加するというような方法が考えられます。

日々成長