スウェーデンの高福祉・高競争力経済について

高福祉の国というと北欧の国が思い浮かびますが、「スウェーデン・パラドックス(日本経済新聞社 湯元健治・佐藤吉宗著)」という書籍でスウェーデンの社会保障が詳細に紹介されていたので興味深かった点を紹介します。

その前にスウェーデンの基礎的な情報を確認しておくと、人口は約940万人で、GDPはJETROによると2010年で3,301,072百万クローナ(1クローナ=13.5円で換算すると約44.5兆円。よって日本の約1/10程度のイメージ)となっています。

なおスウェーデンは輸出がGDPに占める割合は54%(日本は18%)と輸出依存国家となっています(P15)。

上記のとおり、比較的に小国の部類に入りますが、ボルボ、イケア、エリクソン、H&Mなど日本でもおなじみの世界的な企業を多く輩出しており、スイスの有名ビジネス・スクールであるIMD(International Institute for Management and Development)が世界58カ国を対象に発表している世界競争力ランキング(2010年)では第6位(日本は第27位)、スイスのジュネーブに本部を置く非営利団体であるWEF(World Economic Forum)が世界136カ国を対象に行っている世界競争力報告(2010年)では第2位(日本は第6位)となっています(P34-35)。

一方で、高福祉を実現するための国民負担率は64.8%(07年)と極めて高くなっています。高福祉・高負担と高成長が両立しうる原因について同書では考察が加えられています。

興味のある方は一度ご自分で読んでみることをお勧めしますが、同書の序章で挙げられているスウェーデン・モデルの七つの特質を紹介しておきます。

①オープン・エコノミーと健全なマクロ経済財政運営

②ITインフラの整備とイノベーションを生み出す戦略的研究開発

③高い女性の労働参加率と子育て支援の仕組み

④包括的かつ大胆な環境政策と環境に対する高い国民意識

⑤連帯賃金制度と呼ばれる労使協調型の賃金決定の仕組み

⑥人間を重視する積極的労働市場政策と実学志向の強い教育制度

⑦労働インセンティブと企業活力に配慮した税・社会保障制度

以下上記七つの特質を少しだけ詳しく紹介します。

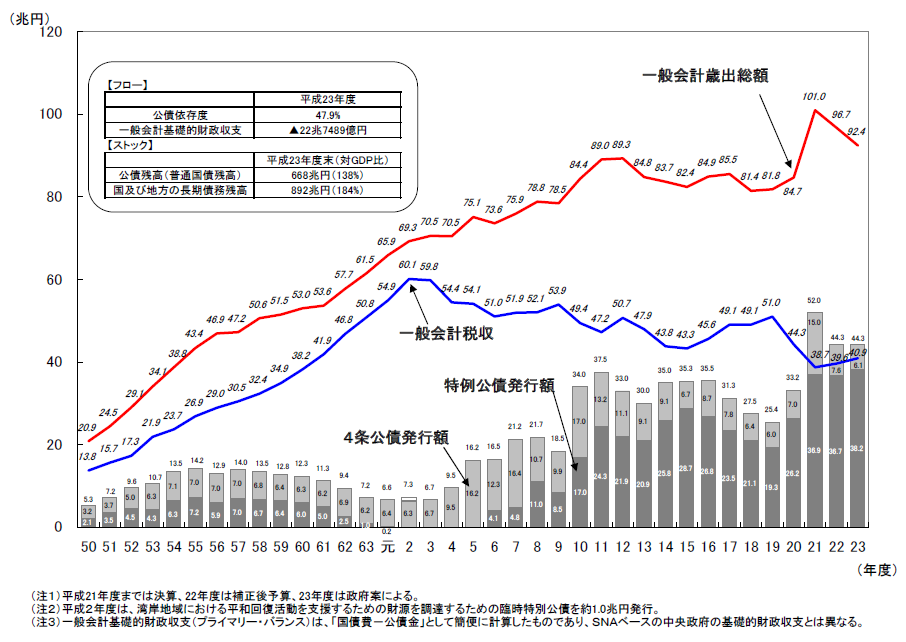

①オープン・エコノミーと健全なマクロ経済財政運営については、複数年予算と歳出シーリングが導入されている点が特筆すべき点だと思います。マクロ経済、税収の見通しなどを踏まえ、政治主導のトップダウンによって向こう三か年の歳出総額の上限を予算提出前に決定する仕組みとなっています。歳出シーリングは、常に3年先のものを決定・ローリングしていくが、最初の2年間のシーリングは基本的に変更しません。したがって、当年のある項目の支出額が予定額を超過した場合は翌年度あるいは翌々年度の当該支出項目から超過分を削除しなければならないルールになっており、ペイアズユーゴー原則が貫かれています(P70)。

②2010年WEFのIT競争力ランキングでスェーデンは、世界第1位となっており、IT先進国となっています(日本は第21位)。また研究開発支出も高水準で行われており、研究開発費支出の対GDP比率は3.75%(08年)とOECD諸国中第1位となっています(P17)。

産官学連携も有効に行われており、シスタ・サイエンス・シティには、エリクソンをはじめ、IBM、マイクロソフト、オラクル、アップル、ノキアなど世界中の一流企業が研究開発拠点を置いている他、ストックホルム大学、王立工科大学などの教育・研究機関が集積し、両者の競業によって世界をリードする研究開発とイノベーションが行われています(P18)。

③女性の労働参加率は77%と世界第二位となっています。100%国庫負担で16歳未満を対象に所得制限なしで配られる児童手当は、こどもの数が増えるほど金額が増える多子加算が採用されており、第1子が1万3000円で第5子になると倍額の2万6000円になる(P20)。

スウェーデンの社会保障制度は、全国民を対象とした現物給付と、働いていた時の給与に比例する社会保険給付が中核をなすものであり、制度そのものがすべての住民が働くことを前提に設計されており、高福祉といえども働かない者は最低限の保障しか受けられない仕組みとなっているという点(P84)はよく理解しておく必要があると思います。

制度的にもすべての人の就労を促進するため、個人単位の課税となっており日本でいうところの3号被保険者のようなものは存在しません。

この他、出産後の育児休業手当が支給される期間は16カ月で、給付額に上限があるものの最初の13ヶ月は働いていた時の給与の最大77.6%が給付されます(P93)。

さらに、「就学前保育所」と呼ばれる保育施設を、市に相当するコミューンが入所希望者の需要を満たすよう整備をおこなっており、全国的にみると待機児童は1~2%程度の水準になっている(P96)。

日本でいうところの子の看護休暇のような制度があり、子どもが12歳になるまで子一人につき120日間まで活用でき、育児休業手当と同様に給与の最大77.6%が給付される。医療費については、18歳以下の子に限っては、外来・入院を問わず医療費は無料となっている(P99)

④91年にすでに環境税が導入されており、現在では電力供給の46%がグリーン電力となっている。

⑤スウェーデンでは連帯賃金制度と呼ばれる労使協調型の賃金決定の仕組みが採用されている。この制度には、「同一労働・同一賃金」を実現するための仕組みであり、企業間でも同一労働であれば同一賃金が求められるため、その賃金水準でやっていけない生産性の低い企業は淘汰されるということになる。

このような賃金交渉は労働組合と経営者連盟の中央交渉によって行われるため、組合組織率は77%(2006年)と日本と比較すると非常に高い水準となっている。また、解雇を行う場合は、Last-in-first-outの原則があるというのも興味深い点だと思いました。

⑥積極的労働市場政策とは、結果の平等ではなく機会の平等を追及することを意味する。つまり、雇用や仕事を守るのではなく、斜陽産業を維持することに金をかけるのではなく労働者を教育・訓練し構造転換を推進していこうという考え方である。

教育面では、義務教育から大学・大学院などの高等教育に至るまで完全無償化が実現しており、大学教育は極めて実学志向が強いという特徴がある。弁護士などでも特別の国家資格を取らなくても大学の専門課程を卒業すればよいという制度になっている。

⑦所得税は20%、25%との2段階になっている国税を加えると最高税率は56%に達するが、国民の8割は約30%強の地方所得税がフラットタックスで課税されているという点が日本と大きく異なる。しかも課税範囲は広く、失業手当や年金についても課税される。

企業の社会保険料負担は31.42%と高い水準になっているが、福利厚生費や扶養手当などはほとんどなく総労働コストを日本と比較するとほとんど変わらない水準となっている(P108)。

以上の他にも、興味深い点は多々ありますが長くなるのでこれくらいにします。

日々成長。