源泉所得税の納付が過少だったら???

前回のエントリでは、源泉所得税を納めすぎた場合にどうなるのかについて書きましたが、今回は逆に本来納付しなければならない金額よりも過少に納付していることが明らかになった場合はどうなるかについてです。

結論としては、源泉徴収義務者が不足分を納付する義務を負い(所得税法第221条)、原則として源泉徴収義務者に不納付加算税(5%ないし10%)と延滞税が課されます。

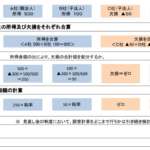

まず、不納付加算税の税率は以下のようになっています。

①誤りに気づき、自主的に納付した場合⇒納税すべき源泉所得税の5%

②税務署から通知を受けた場合⇒納税すべき源泉所得税10%

不納付加算税の怖いところは、原則として納付が遅れた日数にかかわらず上記の率で計算された金額がまるまるペナルティーとしてかかる点です。

ただし、「原則として」と書いているように、不納付加算税が免除されるケースがあります。すなわち、以下のような場合には不納付加算税が免除されます。

①不納付加算税の金額が5,000円未満のとき

②過去1年間に税金の滞納がなく、納付期限の1ヶ月以内に納付した場合

納付を忘れても1ヶ月以内に気づけば、不納付加算税を避けられる可能性があるということなので、仮にやってしまった場合は早急に対応が必要です。

なお、延滞税については上記のような規定はないのでかかってしまいます。支払が遅れているので利息を支払うのはやむを得ないでしょう。

延滞税の利率は以下のようになっています(平成22年1月1日から平成22年12月31日までの期間)。

①納付期限から2ヶ月以内⇒4.3%の割合で日割り計算した金額

②納付期限から2ヶ月以降⇒年14.6%の割合で日割り計算した金額

上記の延滞税の利率からしても、やはり早期に発見することが傷口を最小限で抑えることにつながります。

<参考>

所得税法第221条

「第一章から前章まで(源泉徴収)の規定により所得税を徴収して納付すべき者がその所得税を納付しなかつたときは、税務署長は、その所得税をその者から徴収する。」

日々成長