JT(日本たばこ産業)の「のれん」残高はすごい

いままでJTの有価証券報告書を見たことはありませんでしたが、経営財務でJTの「のれん」残高がすごい金額になっているという記事を目にして、確認してみました。

すぐにデータが確認できた2003年3月期以降の「のれん」(「のれん」と表示される以前は「連結調整勘定」の残高および「のれん」残高が総資産に占める割合の推移は以下のようになっていました。

なお、JTは2012年3月期よりIFRSに移行していますが、2012年3月期については移行の平行開示により日本基準上の数値も開示されていますので、以下は日本基準ベースの数値となっています。

2008年3月期にのれん残高が大きく増加していますが、これは当時世界5位の規模であったイギリスのGallher社を買収したことによるものです。同年加ト吉もTOBにより参加におさめて450億円の「のれん」が生じていますが、Gallher社の買収による「のれん」の前では微々たる影響しかありません。

JTの08年2Qの決算資料によると、 Gallher社に関連する「のれん」および「商標権」の金額は以下のようになっていました。

(出典:JT08年中間期決算資料より抜粋)

約1兆8000億円の「のれん」ですから、まさに桁はずれです。

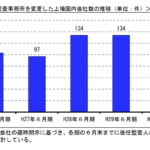

日本基準では「のれん」が償却されますので、その後「のれん」の償却がが大きく増加しています。上記のグラフと同期間で、のれん償却額および経常利益に対するのれん償却額の割合の推移を確認したところ以下のようになっていました。

Gallhaer社の「のれん」が増加した翌年(09年3月期)以降、のれんの償却費が経常利益に与える影響が大きくなっていることがわかります。

日本基準であれば、このまま「のれん」の償却を継続しなければならないわけですが、JTは2012年3月期からIFRSに移行しました。

IFRSでは、「のれん」は償却されず、毎期減損テストを行い、減損が必要な場合に減損するという処理が行われます。

逆に言えば、減損が不要である限りにおいては、日本基準の利益と比べるとのれん償却額だけ利益が大きくなります。日本基準ベースの12年3月期の「のれん」償却額は858億円ですから、この分IFRSでは利益が押し上げられます。

ちなみにJTのIFRSベースの財務諸表では移行日(2010年4月1日)以降「のれん」の償却が停止されている ので、2012年3月末時点のIFRSベースの「のれん」残高は1兆1110億円となっています(総資産は3兆6777億円)。

IFRSでは「減損の兆候」など考慮することなく会社は毎期減損テストを実施しなければなりませんので、これだけ金額的に重要な「のれん」を抱えていると会社も監査人もしんどいのではないかと思います。

現状は、それが気にならないくらい儲かっているということもあり得ますが、業績が落ち始めたらしんどい状況が待っているのではないかと思います。

日々成長